今天是:

政策服务

联系我们

无锡市台湾同胞投资企业协会

电话:0510-82719983

传真:0510-82757760

邮编:214101

地址:无锡市东亭友谊南路88号三楼(太湖大道南侧)

电子邮箱:wuxi_taixie888@sina.cn

微信公众号:

提示与解读

税务总局发布80、81号公告,土增税、所得税又补新约定 |

| 发布者:无锡市台湾同胞投资企业协会 发布时间:2016/12/16 16:14:31 点击次数:2457 关闭 |

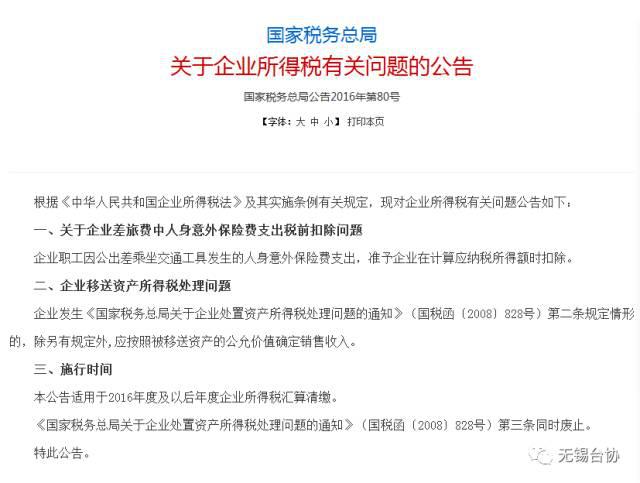

| 近日,小编从国家税务总局了解到,就关于企业所得税和关于房地产开发企业土地增值税清算涉及企业所得税退税有关问题连发两组公告,并公布了相关解读。 国家税务总局公告2016年第80号

近来,纳税人和基层税务机关就企业所得税政策反映了一些问题,根据《中华人民共和国企业所得税法》及其实施条例有关规定,国家税务总局近日制定了《关于企业所得税有关问题的公告》(以下简称《公告》)。为便于理解和执行,现对公告解读如下: 一、关于企业差旅费中包含的人身意外保险费支出税前扣除问题 企业为职工因公出差乘坐交通工具而购买的人身意外保险费支出,符合企业所得税法第八条及其实施条例第二十七条关于企业与取得收入直接相关的支出准予税前扣除的规定,准予在计算应纳税所得额时扣除。 二、关于企业移送资产确认收入问题 企业发生《国家税务总局关于企业处置资产所得税处理问题的通知》(国税函〔2008〕828号)第二条所述情形的,应按照被移送资产的公允价值确认销售收入,但对被移送资产的税务处理另有规定的,应按照相关规定执行。如企业发生《财政部 国家税务总局关于促进企业重组有关企业所得税处理问题的通知》(财税〔2014〕109号)第三条规定的股权、资产划转行为的,应按照财税〔2014〕109号文件规定进行税务处理。 国家税务总局公告2016年第81号

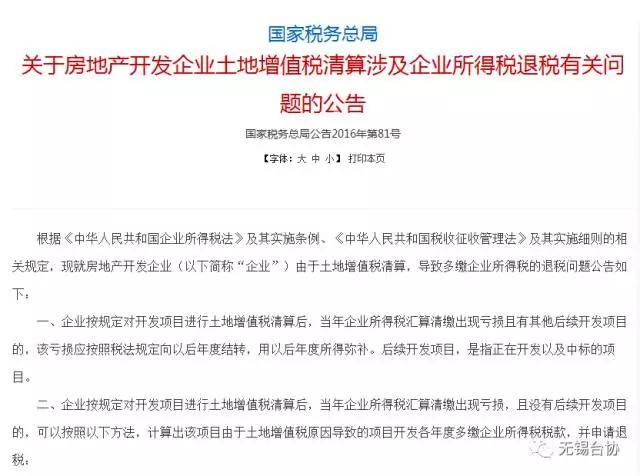

近日,国家税务总局发布了《关于房地产开发企业土地增值税清算涉及企业所得税退税有关问题的公告》(以下简称《公告》),对房地产开发企业由于土地增值税清算原因导致多缴企业所得税的退税处理政策进行了完善。现解读如下: 一、《公告》出台背景 根据《国家税务总局关于房地产开发企业注销前有关企业所得税处理问题的公告》(国家税务总局公告2010年第29号,以下简称“29号公告”)规定,房地产开发企业由于土地增值税清算造成的亏损,在企业注销税务登记时还没有弥补的,企业可在注销前提出申请,税务机关将多缴的企业所得税予以退税。但是,由于多种原因,房地产开发企业在开发产品销售完成后,短期内无法注销,导致多缴的企业所得税无法申请退税。结合房地产开发企业和开发项目的特点,税务总局制定《公告》,对房地产开发企业土地增值税清算涉及企业所得税退税政策进行了完善。

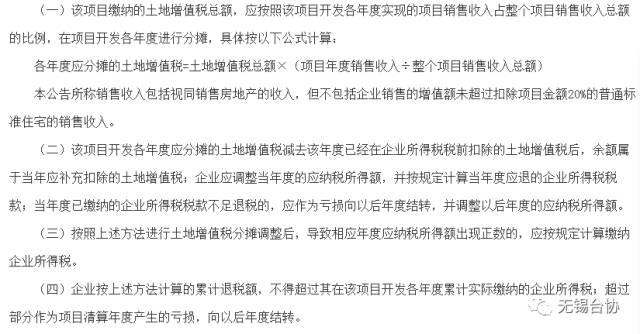

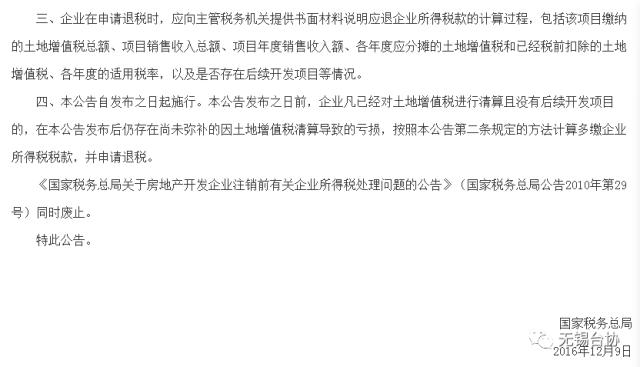

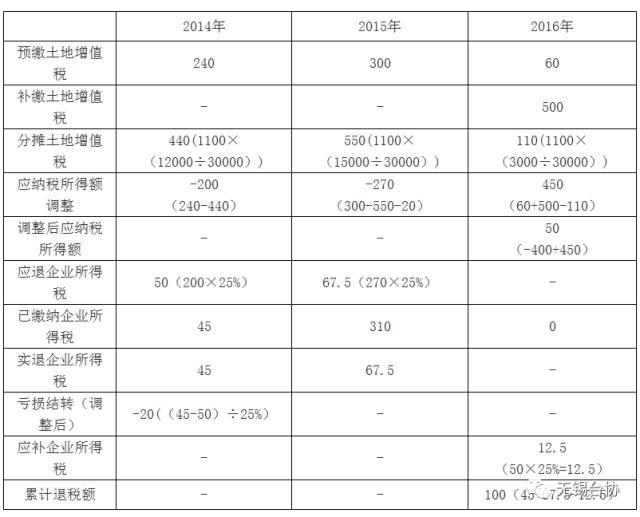

(一)房地产开发企业申请退税时间 《公告》将房地产开发企业可以申请退税的时间规定为所有开发项目清算后,即房地产开发企业按规定对开发项目进行土地增值税清算后,如土地增值税清算当年汇算清缴出现亏损,且没有后续开发项目的,可申请退税。后续开发项目,包括正在开发以及中标的项目。 (二)多缴企业所得税款计算方法 《公告》延续了29号公告的做法,房地产开发企业开发项目缴纳的土地增值税总额,应按照该项目开发各年度实现的项目销售收入占整个项目销售收入总额的比例,在项目开发各年度进行分摊,并计算各年度及累计应退的税款。举例说明如下: 某房地产开发企业2014年1月开始开发某房地产项目,2016年10月项目全部竣工并销售完毕,12月进行土地增值税清算,整个项目共缴纳土地增值税1100万元,其中2014年―2016年预缴土地增值税分别为240万元、300万元、60万元;2016年清算后补缴土地增值税500万元。2014年―2016年实现的项目销售收入分别为12000万元、15000、3000万元,缴纳的企业所得税分别为45万元、310万元、0万元。该企业2016年度汇算清缴出现亏损,应纳税所得额为-400万元。 企业没有后续开发项目,拟申请退税,具体计算详见下表: (三)报送资料 《公告》规定,房地产开发企业在申请退税时,应向主管税务机关提供书面材料说明应退企业所得税款的计算过程,包括该项目缴纳的土地增值税总额、项目销售收入总额、项目年度销售收入额、各年度应分摊的土地增值税和已经税前扣除的土地增值税、各年度的适用税率,以及是否存在后续开发项目等情况。 (四)以前年度多缴税款处理 《公告》发布执行前已经进行土地增值税清算,《公告》发布执行后仍存在尚未弥补的因土地增值税清算导致的亏损,按照《公告》第二条规定的方法计算多缴企业所得税税款,并申请退税。《公告》发布执行后,企业应抓紧向主管税务机关提出退税申请,并按要求提供相关资料。 三、《公告》实施时间 《公告》自发布之日起施行。29号公告同时废止。 |

|

|

- 友情链接